Az elektromos járművek, az összekapcsolt járművek és a digitális kiskereskedelem – többek között – 30-40 százalékos profitpooleltolódáshoz vezethetnek az utánpiaci értékláncban, és átalakíthatják a versenykörnyezetet a következő 10-20 évben. Mi a stratégiai útiterve?

Bomlasztó változások várnak az autóipari utópiacon. Ezek közé tartozik a fejlődő ügyfélélmény (CX), a feltörekvő technológiák (például telematika és villamosítás) felgyorsult átvétele, valamint a piaci erő megváltozása. Az autóalkatrész-ipar értékteremtési és bevételi modelljei alapvetően átalakulnak ezek a zavarok miatt. Az olyan érett piacokon, mint Európa és Észak-Amerika, a piaci konszolidáció (M&A) felgyorsul, és a technológiai belépők – például az online autóalkatrészek piacán a digitálisan elsőként szereplő szereplők – részéről felerősödik a verseny. A feltörekvő piacokon új fogyasztói igények jelennek meg, amelyek innovációra kényszerítik az utánpiaci beszállítókat.

A bomlasztó technológia térnyerése és az ezzel járó piaci változások arra kényszerítik az utánpiaci érdekelt feleket, hogy értékeljék stratégiai pozíciójukat, hogy megőrizzék versenyelőnyüket az ingatag környezetben. Tanulva a múltbeli iparági zavarokból, tudjuk, hogy a digitális átalakulási stratégia hiánya nemcsak az egyes OEM-ek vagy forgalmazók, hanem egész alágazatok elavulásához vezethet. Bár a szakértők egyetértenek a változás nagyságrendjében, a jövőbeli autóipari trendek holisztikus képe még mindig kialakulóban van.

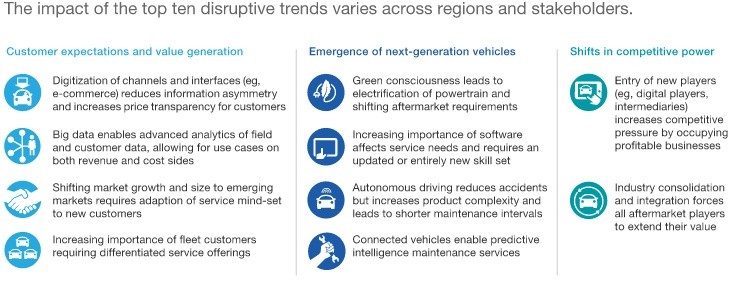

A globális autóipari utángyártott piac mérete jelenleg ~800 milliárd euró, és az előrejelzések szerint 3%-os CAGR-rel bővül majd, és 2030-ra eléri az 1,2 billió eurót. Az elkövetkező évtizedben tíz kulcstrend – három kategóriában – fogja újradefiniálni az iparági ökoszisztémát.

Ezek az átalakítások három kritikus hatást váltanak ki: az ellátási lánc megszakadása, a közvetlen fogyasztókhoz (D2C) eltolódás és a haszonkulcs jelentős újraelosztása.

Az értéklánc-átalakítást nemcsak az inkumbens OEM-ek, hanem az új piaci belépők is ösztönzik majd. Az elektromos járművek hajtáslánc-beszállítói és a Software-Defined Vehicle (SDV) technológiai cégek az upstream integrációját végzik. Mindeközben az autóalkatrészek e-kereskedelmi platformjai és a digitális piacterek megzavarják a hagyományos forgalmazási modelleket, míg a független javítóműhelyek (IR-ek) a szűk résszel rendelkező szolgáltatók (például elektromos jármű-tanúsítvánnyal rendelkező szakemberek vagy flottakarbantartó központok) versenyével szembesülnek. Az induló és az inkumbens cégek egyaránt platform-aggregátorként működnek, és a digitális közvetítést kihasználva összekapcsolják a végfelhasználókat a mobilitási szolgáltatásokkal.

Az újratervezett értéklánc valós idejű árképzési átláthatóságot tesz lehetővé a fogyasztók számára. Az új digitális érintkezési pontok közvetlen ügyfélszerzési csatornákkal ruházzák fel a technológiai belépőket, ami azzal fenyeget, hogy megkerüli a hagyományos forgalmazókat és márkakereskedéseket. Ezenkívül az ügyfelek egyre inkább az AI-vezérelt diagnosztikára és prediktív karbantartási algoritmusokra hagyatkoznak. Végezetül, a kereslet a magántulajdonról (B2C) a kereskedelmi flottaműveletekre (B2B) tolódik el, ami az utánpiaci szektorban a professzionális flottamenedzserek térnyerésének köszönhető.

Következésképpen a jövedelmezőség átrendeződik az ellátási lánc szintjei között (lásd 2. ábra).

A villamosítás, az összekapcsolt járműtechnológia és az online kiskereskedelem által vezérelt több mint 100 milliárd euró – ami a teljes utópiaci nyereség 30–40%-át jelenti – az előrejelzések szerint 2030-ra újraelosztásra kerül. Ezek az árrés-eltolódások az iparág összes érdekeltjét kétirányúan érintik, attól függően, hogy a fejlődő jövőbeli mobilitási ökoszisztémán belül milyen stratégiai pozíciójuk van.

Stratégiai Imperatívák

Úgy gondoljuk, hogy ezek a piaci zavarok minden iparági szereplő számára egyértelmű megbízatást adnak a stratégiai átalakulásra. Azt javasoljuk, hogy minden nagyobb ellátási lánc partner tegyen proaktív kezdeményezéseket, hogy felkészüljön a változó autóipari környezetre, és aknázza ki a felmerülő lehetőségeket.

1. OEM-ek: Az alaptevékenység biztonsága és az IAM jelenlétének erősítése

A piaci részesedés és az értékesítési volumen védelme érdekében az OEM-eknek az Ügyfélélmény (CX) elsõdleges megközelítését kell alkalmazniuk, javítva az ügyfelek szegmentációját és a felhasználói elkötelezettséget. Az omnichannel kiskereskedelmi stratégiák megvalósítása kritikus fontosságú a bevételek védelmében a digitális natív versenytársakkal szemben. Egy másik kulcsfontosságú eszköz a hangsúly áthelyezése a gyorsan növekvő piacokra. A parkoló autópark korának növekedésével az OEM-eknek túl kell tekinteniük az új járművek értékesítésén, és elmélyíteniük kell a független utángyártott (IAM) szektorban való részvételüket.

2. Szállítók: Az értékesítési, márkaépítési és árképzési modellek diverzifikálása

Az autóalkatrész-beszállítóknak alternatív értékesítési csatornákat kell kidolgozniuk a közvetlen fogyasztókhoz (D2C) hozzáférés javítása érdekében. A sikeres iparági bevált gyakorlatok közé tartozik a többszintű árképzési stratégiák bevezetése saját márkás márkákkal, a vertikális integráció megvalósítása vagy a kulcsrakész műhelymegoldások kínálata. Ezzel egyidejűleg a beszállítóknak szembe kell nézniük a versenynyomással és az iparági konszolidációval a vezető forgalmazókkal vagy technológiai platformokkal kötött stratégiai szövetségek révén, vagy több márkát tartalmazó portfóliók elfogadásával.

3. Forgalmazók: Accelerate Digital Transformation

A digitalizáció és a prediktív elemzések alkalmazása elengedhetetlen az inkumbens forgalmazók számára, hogy elkerüljék a technológia által vezérelt belépők kiszorulását. Az adatközpontú stratégia magában foglalja a B2B e-kereskedelmi platformok optimalizálását, a big data insightok kiaknázását, valamint a digitális piac ökoszisztémájában való részvételt az ügyfelek adatainak megszerzésére. A forgalmazóknak is meg kell választaniuk a megfelelő növekedési pályát: a kisebb szereplőknek a nyereséges piaci réseket kell megcélozniuk, míg a nagyobb vállalkozásoknak M&A és szerves terjeszkedés révén kell törekedniük a magas belépési korlátok fenntartása érdekében.

4. Workshopok: Modernizálás a technológiai komplexitás érdekében

A tehetségek megszerzésébe, a műszaki fejlesztésbe (különösen az ADAS és EV-rendszerekbe) és a fejlett diagnosztikai berendezésekbe való befektetés döntő fontosságú az új generációs járművek komplexitásának kezeléséhez. Ügyféloldalon a műhelyeknek lehetővé kell tenniük a zökkenőmentes digitális szolgáltatási utat (pl. online foglalás, távdiagnosztika), miközben a fizikai szervizközpont tapasztalatait továbbfejlesztik egy új szolgáltatási szemlélet kialakítása érdekében. Végül a javítóműhelyeknek egyértelmű versenykülönbséget kell meghatározniuk a franchise hálózatokkal és az üzletláncokkal szemben.

Megatrendek sorozata fogja jelentősen átformálni az autóipari utángyártott iparágat. Itt az ideje, hogy az értéklánc összes érdekeltje stratégiai lépéseket hajtson végre a jövőbeli piaci környezet meghatározására, a hosszú távú versenyképesség biztosítására, és új bevételi források megragadására a kiaknázatlan profitközpontokban.

Üdvözöljük a VDI termékek vásárlásában. A 1J0199555AH VDI sebességváltó-tartó olyan választás, amelyben megbízhat.